Quels KPI suivre chaque mois avec son expert-comptable ?

Pour un dirigeant de TPE, de PME, de profession libérale ou d’entreprise en croissance, le pilotage financier ne devrait pas se limiter aux comptes annuels. Les tableaux de bord de gestion permettent de suivre l’activité, de comparer les prévisions avec le réel et d’identifier des actions correctrices. Les indicateurs de trésorerie et de marge suivis […]

Pour un dirigeant de TPE, de PME, de profession libérale ou d’entreprise en croissance, le pilotage financier ne devrait pas se limiter aux comptes annuels. Les tableaux de bord de gestion permettent de suivre l’activité, de comparer les prévisions avec le réel et d’identifier des actions correctrices.

Les indicateurs de trésorerie et de marge suivis avec l’expert-comptable doivent répondre à des questions concrètes :

- L’entreprise assure-t-elle une rentrée de trésorerie suffisamment rapide ?

- Son besoin en fonds de roulement augmente-t-il ?

- Ses charges progressent-elles plus vite que son chiffre d’affaires ?

- Sa rentabilité permet-elle d’envisager un investissement ?

Les prévisions financières aident à traduire l’activité en chiffres : chiffre d’affaires, charges, marges, investissements et besoins de financement.

Dans cette approche, Quantis Conseil peut accompagner les dirigeants, non seulement dans la production des comptes et la gestion comptable, mais aussi dans la mise en place d’outils de suivi, de tableaux de bord et d’analyses utiles à la décision.

Avec ses cabinets implantés à Antibes, Cannes et Grasse, Quantis Conseil accompagne les entrepreneurs, TPE et PME des Alpes-Maritimes en expertise comptable, conseil fiscal, gestion de patrimoine, RH et paie.

L’enjeu est simple : choisir les bons KPI, les suivre régulièrement et les interpréter avec méthode pour mieux anticiper les décisions de trésorerie, de marge, de budget et d’investissement.

Pourquoi suivre ses indicateurs financiers tous les mois ?

Anticiper les tensions plutôt que constater les écarts

Attendre les comptes annuels peut laisser trop peu de temps pour corriger certaines dérives de gestion. Un tableau de bord mensuel donne au dirigeant une vision plus régulière de son activité. Il permet de comparer les prévisions avec le réel, d’analyser les écarts et d’identifier les actions correctrices à mettre en place.

Ce suivi mensuel permet aussi de repérer plus tôt certains signaux d’alerte :

- Une trésorerie qui baisse progressivement ;

- Un délai de paiement client qui s’allonge ;

- Une marge brute qui se réduit ;

- Un budget prévisionnel qui s’éloigne du réalisé.

Ces indicateurs financiers ne doivent pas être lus isolément. Avec l’aide de l’expert-comptable, ils permettent de comprendre si l’écart est ponctuel, saisonnier ou révélateur d’une tendance plus durable.

L’enjeu est aussi d’éviter un pilotage fondé uniquement sur le ressenti. Une entreprise peut vendre davantage tout en subissant une tension de trésorerie si les encaissements arrivent après les décaissements. C’est l’un des enjeux du besoin en fonds de roulement, qui correspond au décalage de trésorerie entre les dépenses engagées et les recettes encaissées, notamment en lien avec les stocks, les créances clients et les dettes fournisseurs.

Suivre ses KPI financiers chaque mois permet donc de passer d’une logique de constat à une logique d’anticipation : mieux préparer ses relances clients, ajuster certaines dépenses, réviser son budget prévisionnel ou questionner l’évolution de ses marges.

Piloter avec des outils fiables, pas seulement au ressenti

Un pilotage financier mensuel utile repose sur des outils simples, lisibles et régulièrement mis à jour :

- Tableau de bord ;

- Plan de trésorerie ;

- Suivi des encaissements ;

- Suivi des factures fournisseurs ;

- Budget prévisionnel ;

- Analyse des écarts.

Ces supports permettent au dirigeant de visualiser ce qui se passe réellement dans l’entreprise. La qualité du pilotage dépend aussi du choix des indicateurs : un tableau de bord trop dense devient difficile à exploiter, tandis qu’un suivi trop limité peut laisser passer des signaux importants.

L’objectif est de retenir quelques KPI vraiment utiles : trésorerie disponible, besoin en fonds de roulement, marges, délais de paiement, écarts entre budget prévisionnel et réalisé, capacité d’investissement.

L’expert-comptable peut aider à structurer les données, choisir les bons indicateurs, interpréter les écarts et transformer les chiffres en décisions opérationnelles. Son rôle peut aller au-delà de la production comptable, avec des tableaux de bord, des plans de trésorerie, des outils de pilotage et, selon les besoins, une comptabilité analytique.

Pour un dirigeant, les bons outils doivent permettre de répondre rapidement à des questions simples : combien l’entreprise peut-elle décaisser ? Quels clients tardent à payer ? Les marges évoluent-elles dans le bon sens ? Le budget prévisionnel reste-t-il cohérent avec le réalisé ?

Quels KPI trésorerie suivre avec son expert-comptable ?

Trésorerie nette, BFR et délais de paiement

La trésorerie nette donne une lecture immédiate de la situation financière de l’entreprise : dispose-t-elle d’une trésorerie disponible ou dépend-elle de concours bancaires ? Le plan de trésorerie permet ensuite d’anticiper, mois par mois, les encaissements, les décaissements et le solde disponible.

Le besoin en fonds de roulement, ou BFR, mesure le décalage entre les dépenses engagées et les recettes encaissées. Il dépend notamment des stocks, des créances clients et des dettes fournisseurs.

Les délais de paiement clients et fournisseurs sont donc essentiels pour piloter la trésorerie. Des encaissements clients plus longs augmentent le besoin de trésorerie, tandis que les délais fournisseurs influencent les décaissements. Ils doivent aussi respecter le cadre légal : 30 jours par défaut, ou 60 jours après facture / 45 jours fin de mois si cela est prévu dans les CGV ou le contrat, sous réserve de règles propres à certains secteurs.

Avec son expert-comptable, le dirigeant peut suivre ces KPI grâce à des outils concrets : balance âgée clients, échéancier fournisseur, plan de trésorerie glissant ou tableau de bord mensuel. L’objectif est d’anticiper les périodes sensibles, d’organiser les relances et de comparer ces indicateurs au budget prévisionnel.

Budget prévisionnel, écarts et capacité d’investissement

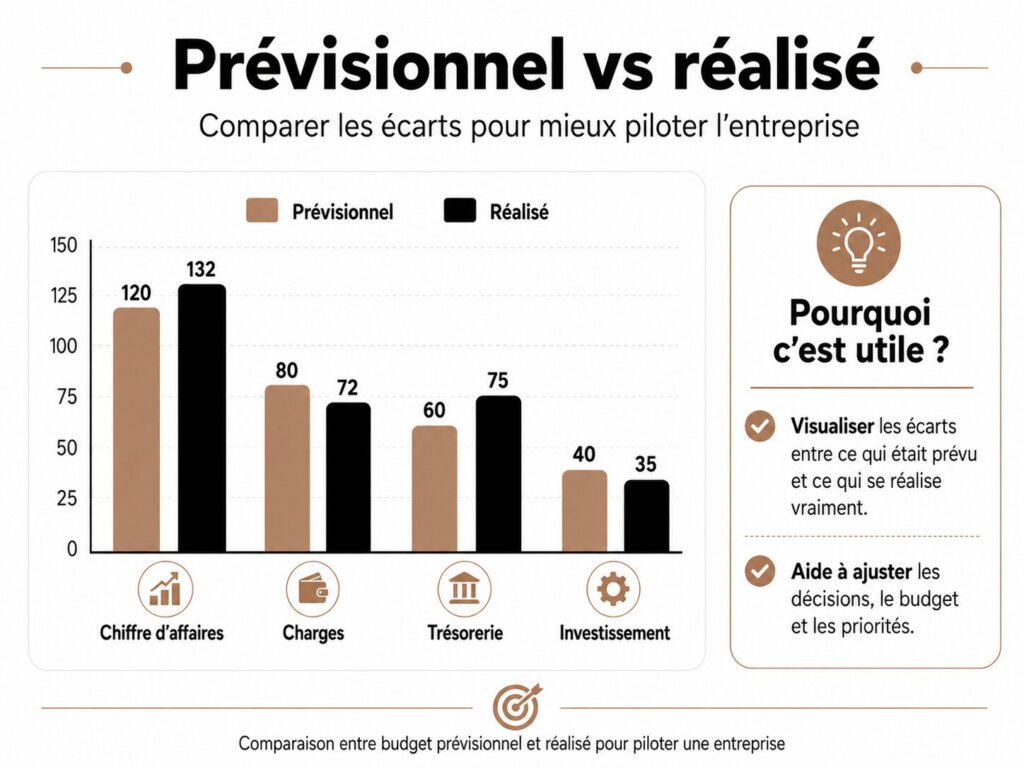

Le budget prévisionnel compare ce qui était prévu avec ce qui est réellement réalisé. Il permet de suivre les ventes, les charges, les marges, les investissements et les besoins de financement.

Le suivi des écarts prévisionnel/réalisé aide à comprendre les évolutions : chiffre d’affaires inférieur à l’objectif, charges plus élevées, marge différente, trésorerie plus faible ou investissement reporté. Ces écarts peuvent être ponctuels, comme un retard d’encaissement, ou révéler une tendance plus durable : ventes moins dynamiques, charges en hausse ou marge qui se réduit.

La capacité d’investissement doit aussi être analysée avec prudence. Elle dépend de la trésorerie disponible, du BFR, des échéances à venir, des ressources internes et des financements mobilisables.

Avec son expert-comptable, le dirigeant peut distinguer ce qui est finançable immédiatement, ce qui nécessite un financement externe et ce qui doit être différé, en croisant plan de trésorerie, budget prévisionnel et plan de financement.

Quels indicateurs de marge suivre pour protéger la rentabilité ?

Marge brute : comprendre ce que l’activité dégage vraiment

La marge brute aide le dirigeant à mesurer ce que l’activité dégage après les coûts directement liés aux ventes ou à la production. Son calcul dépend du modèle économique : activité commerciale, artisanale, industrielle ou de services.

Elle permet surtout de suivre l’effet des prix de vente, des achats, des coûts directs et de la politique d’approvisionnement sur la rentabilité. Une marge brute qui se réduit peut signaler une hausse des coûts, un prix mal ajusté, une remise trop importante ou un mix produit moins favorable.

Avec l’expert-comptable, le dirigeant peut affiner cette lecture lorsque les données le permettent : marge par activité, par famille de produits, par client ou par type de prestation.

La marge brute donne ainsi une première lecture de la rentabilité opérationnelle, avant d’analyser la marge nette, qui offre une vision plus globale du résultat.

Marge nette : relier rentabilité, charges et décisions

La marge nette met en perspective le résultat final avec le niveau d’activité de l’entreprise. Elle s’appuie sur le résultat net, c’est-à-dire la différence entre les produits et les charges du compte de résultat.

Pour un dirigeant, cet indicateur aide à comprendre quelle part du chiffre d’affaires reste après l’ensemble des charges. Il complète la lecture de la marge brute : une activité peut dégager une marge commerciale ou de production correcte, mais voir sa rentabilité finale réduite par des charges de structure, des charges financières, des amortissements ou des éléments exceptionnels.

La marge nette ne remplace toutefois pas le suivi de trésorerie. Une activité peut être rentable dans le compte de résultat tout en créant une tension de trésorerie si les encaissements arrivent après les décaissements. C’est notamment l’un des enjeux du BFR.

Cet indicateur doit aussi être interprété avec prudence. Une marge nette n’a pas le même sens selon le secteur, le modèle économique, le niveau d’investissement, la structure de charges ou la politique de financement. À titre de repère, l’Insee montre que les taux de marge varient fortement selon les secteurs et qu’un taux de marge élevé n’implique pas nécessairement une rentabilité économique forte. Cette source porte sur le taux de marge au sens économique, et non directement sur la marge nette, mais elle confirme l’importance de comparer les niveaux de marge avec prudence.

Avec l’expert-comptable, la lecture de la marge nette devient un outil de décision : identifier des charges à suivre, revoir une grille tarifaire, mesurer l’effet d’un investissement, ajuster un budget ou distinguer une difficulté ponctuelle d’une tendance plus structurelle.

Comment Quantis accompagne le pilotage financier local ?

De l’indicateur au plan d’action dirigeant

Un indicateur financier n’a de valeur que s’il aide le dirigeant à décider. C’est dans cette logique que l’accompagnement de l’expert-comptable prend tout son sens. Il ne s’agit pas seulement de produire des chiffres, mais d’aider le dirigeant à les lire, à les hiérarchiser et à les transformer en décisions concrètes.

Quantis Conseil s’inscrit dans cette approche. Sur notre page dédiée au conseil et à l’accompagnement, nous mettons notamment en avant l’analyse de rentabilité, l’aide à la décision avec un éclairage financier sur les choix stratégiques, ainsi que l’anticipation des risques financiers et opérationnels grâce à des outils d’analyse. Ce positionnement rejoint l’approche globale du cabinet, qui accompagne les entrepreneurs, TPE et PME avec un accompagnement personnalisé.

Le pilotage financier devient alors un outil de dialogue entre le dirigeant et son expert-comptable. Les chiffres ne sont plus seulement regardés après coup : ils servent à anticiper, arbitrer et éclairer les prochaines décisions de gestion.

Un partenaire de proximité à Cannes, Antibes et Grasse

Avec nos trois cabinets implantés à Antibes, Cannes et Grasse, Quantis Conseil accompagne les entrepreneurs, TPE et PME des Alpes-Maritimes dans leurs enjeux d’expertise comptable, de conseil et de développement.

Pour une entreprise située dans les Alpes-Maritimes, rechercher un expert-comptable à Cannes, un expert-comptable à Antibes ou un expert-comptable à Grasse ne répond donc pas seulement à un besoin administratif. L’enjeu est aussi de trouver un partenaire capable d’accompagner le pilotage de l’entreprise, d’échanger sur les indicateurs clés et de suivre l’évolution de la trésorerie, des marges, du budget et des besoins de financement.

Dans cette logique, les outils de suivi prennent tout leur sens : tableau de bord mensuel, plan de trésorerie, analyse des écarts, suivi du BFR, lecture de la marge brute et de la marge nette.